令和5年 年末調整について

- 0.1.1. 令和6年 扶養控除申告書

- 0.1.1.1. 扶養控除申告書の書き方と記入例【全員共通】

- 0.1.1.2. 従たる給与

- 0.1.1.3. A 源泉控除対象配偶者

- 0.1.1.4. A 「区分A」の書き方

- 0.1.1.5. 今年、扶養親族が出生・就職等した場合は

- 0.1.1.6. B 控除対象扶養親族(16歳以上)

- 0.1.1.7. 控除対象扶養親族とは

- 0.1.1.8. 「区分B」の書き方

- 0.1.1.9. (1)70歳以上(老人扶養親族)

- 0.1.1.10. (2) 19歳~22歳(特定扶養親族)

- 0.1.1.11. (3) (1)(2)以外(一般の扶養親族)

- 0.1.1.12. C 障害者、寡婦、ひとり親、勤労学生

- 0.1.1.13. 他の所得者が控除を受ける扶養親族等

- 0.1.1.14. 住民税に関する事項

- 0.1.1.14.1. 16歳未満の扶養親族

- 0.1.1.14.2. New 退職手当等を有する配偶者・扶養親族

- 0.1.2. 令和5年分 基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書

- 0.1.2.1. あなたの基本情報

- 0.1.2.2. 【年収850万円超】所得金額調整控除申告書

- 0.1.2.3. 【全員必須】基礎控除申告書

- 0.1.2.4. 【配偶者控除等を受ける場合】配偶者控除等申告書

- 0.1.2.4.1. 配偶者の基本情報

- 0.1.2.4.2. 配偶者の合計所得の見積額

- 0.1.2.4.3. 本人の合計所得の見積額

- 0.1.2.4.4. 控除額の計算

- 0.1.3. 令和5年分 保険料控除申告書

- 0.1.3.1. あなたの基本情報

- 0.1.3.2. 「生命保険料控除」の書き方

- 0.1.3.3. 「地震保険料控除」の書き方

- 0.1.3.4. 「社会保険料控除」の書き方

- 0.1.3.5. 「小規模企業共済等掛金控除」の書き方

- 0.1.4. 令和5年分 (平成35年分)住宅ローン控除申告書

- 0.1.4.1. 住宅ローン控除申告書

- 0.1.4.2. 住宅ローンの年末残高証明書

- 0.1.4.3. 住宅ローン控除申告書の書き方

- 0.1.4.4. 対象年分の確認

- 0.1.4.5. あなたに関する基本情報

- 0.1.4.6. 1・2欄:住宅借入金等の年末残高

- 0.1.4.7. 3・4欄:住宅・土地の取得価額との比較

- 0.1.4.8. 3欄

- 0.1.4.9. 4欄

- 0.1.4.10. 5・8欄:住宅ローン控除の計算

- 0.1.4.11. 5欄

- 0.1.4.12. 8欄

令和6年 扶養控除申告書

ポイント

原則として必ず提出が必要な書類です。

独身者は、1番上の部分だけ書いて提出してください。

夫または妻がパート・アルバイトをしている場合はこちらを先にお読みください。

・年収103万円以下

・年収103万円超150万円以下

・年収150万円超201円万以下

扶養控除申告書は

- 扶養控除(A 源泉控除対象配偶者・B 控除対象扶養親族16歳以上)

- 障害者控除

- 寡婦控除

- ひとり親控除(女性/男性)

- 勤労学生控除

- 16歳未満の親族

を受けるために書きますが、これらの控除と関係がない方も提出する必要があります。

扶養控除申告書の書き方と記入例【全員共通】

まずは扶養控除申告書の中で全員が共通して書くべき欄からいきます。

- あなたの氏名・フリガナ

- あなたの個人番号

- あなたの住所又は居所

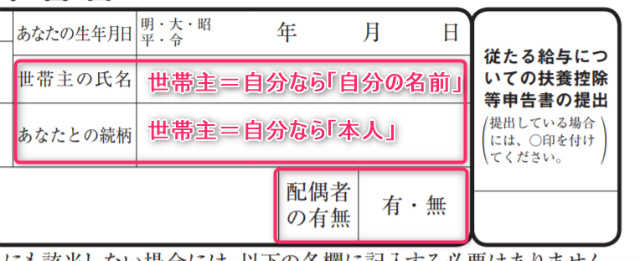

自分の氏名・住所を書きます。※押印・マイナンバー共に不要です。

世帯主が自分の場合、

- 世帯主の氏名:自分の名前

- あなたとの続柄:本人

となります。

あなたと世帯主が異なる場合は、例えば次のように書きます。

| あなた | 世帯主 | 世帯主の氏名 | 続柄 |

| 夫 | 妻 | 妻の名前 | 妻もしくは配偶者 |

| 妻 | 夫 | 夫の名前 | 夫もしくは配偶者 |

| 子 | 親 | 親の名前 | 父、母もしくは親 |

また、配偶者がいれば「配偶者の有無」の「有」に「〇」をつけます。

いなければ「無」に「〇」をつけます。

※単に配偶者がいるかどうかです。配偶者控除や配偶者特別控除を受けられるか

どうかは関係ありません。

- 独身者の方

- 自分が障害者・寡婦・ひとり親、勤労学生に該当しない方

は、ここまで書いたら終了です。

従たる給与

1番右の「従たる給与についての扶養控除等申告書の提出」は、ふつう使わない

ので空欄でOKです。

A 源泉控除対象配偶者

生計を一にする所得の見積額が95万円以下の配偶者がいる場合に書きます。

給料のみの場合は、給料年収が150万円以下の場合です。

POINT

配偶者控除・配偶者特別控除を受ける場合は、合わせて「配偶者控除等申告書」

の提出が必須です。

A 「区分A」の書き方

配偶者の

- 氏名、フリガナ

- 個人番号※

- 生年月日

を書きます。※マイナンバーは記入不要です。

所得の見積とは

給料のみの場合は「給与所得控除55万円」を引くだけです。

- 見込み年収-55万円=所得の見積額

- 40万円-55万円=0円(マイナスは0円)

- 80万円-55万円=25万円

- 103万円-55万円=48万円

- 120万円-55万円=65万円

- 150万円-55万円=95万円

※年収150万円を超える場合は所得95万円を超えるので対象外

「所得の見積額」は、あくまで「見込み」です。

何か書類を出して証明する必要はありません。

給料なら「昨年の源泉徴収票」や「今年の給料明細」などから推測して計算してください。

今年、扶養親族が出生・就職等した場合は

扶養控除申告書には、「異動月日及び事由」を書く欄があります。

- 結婚(結婚)

- 離婚

- 出生

- 死亡

- 産休・育休

- 就職 など

が起きたときに書きます。

今年の扶養控除申告書は昨年末に提出していただいていますので、対象の方はあ

たらめて「令和5年分 扶養控除申告書」をご提出ください。

B 控除対象扶養親族(16歳以上)

控除対象扶養親族とは

配偶者以外に16歳以上の扶養している親族がいる場合には、控除対象扶養親族と

して「扶養控除」の対象になります。

生計を一にする所得の見積額が48万円以下の親族がいる場合に書きます。

給料のみの場合は給料年収103万円以下です。

所得の見積額

給料のみの場合は「給与所得控除55万円」を引くだけです。

- 見込み年収-55万円=所得の見積額

- 40万円-55万円=0円(マイナスは0円)

- 80万円-55万円=25万円

- 103万円-55万円=48万円

※年収103万円を超える場合は所得48万円を超えるので対象外

※「源泉控除対象配偶者」は給料年収が150万円以下の場合で、「16歳以上の扶養

親族」と所得の見積金額が違う点にご注意ください。

「区分B」の書き方

扶養している16歳以上の子ども、親などの

- 氏名

- 個人番号※

- あなたとの続柄(例:子、父、母)

- 生年月日

を書きます。※マイナンバーは記入不要です。

扶養控除 【控除できる金額】

扶養控除は年齢別で控除できる金額が異なるので「年齢」が重要ですが、実際には

「生年月日」で判断します。

- 70歳以上:同居老親等58万円、その他48万円

- 23歳~69歳:38万円

- 19歳~22歳:63万円

- 16歳~18歳:38万円

- 16歳未満:対象外

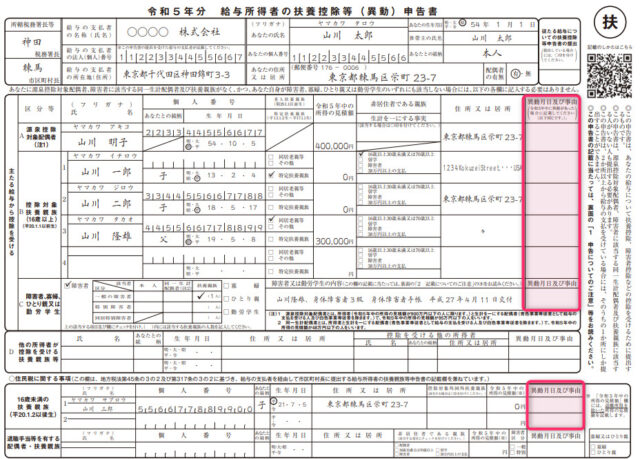

(1)70歳以上(老人扶養親族)

令和6年分:昭和30年1月1日以前生まれ

▼同居の場合

※「老人扶養親族」に該当し、「同居」の条件も満たすため、同居老親等に「レ」をつけます。

▼別居の場合

※「老人扶養親族」には該当しますが同居ではないため、「その他」に「レ」をつけます。

親と生計を一にしているか?親の所得は48万円以下か?

扶養控除は、次の2つの条件を満たす場合に利用できます。

- 生計が一であること

- 所得48万円以下であること

「年収」ではありません。

年収:1年間の収入

所得:1年間の収入から公的年金等控除を引いた金額

年金収入から所得を計算するには、親の年齢ごとに

- 65歳未満:60万円

- 65歳以上:110万円

の公的年金等控除を引いて考えます(マイナスの場合は0円)。

年金のみの親の所得が48万円以下になるのは、次の場合です。

- 65歳未満:年金収入108万円以下

- 65歳以上:年金収入158万円以下

なお、親がもらっている年金が遺族年金や障害年金の場合、判定上含めません。

- 老齢年金⇒含める

- 遺族年金⇒含めない(もともと税金がかからない年金)

- 障害年金⇒含めない(もともと税金がかからない年金)

(2) 19歳~22歳(特定扶養親族)

令和6年分:平成14年1月2日~平成18年1月1日生まれ

※「特定扶養親族」に該当するため、「特定扶養親族」に「レ」をつけます。

(3) (1)(2)以外(一般の扶養親族)

(1)と(2)に該当しない16~18歳,23歳~69歳の扶養親族

令和6年分:平成21年1月1日以前生まれ

※老人扶養親族にも特定扶養親族にも該当しないため、「レ」は不要です。

子どものアルバイトに注意!

子どものアルバイト収入が予定より多くなっていたことを確認せずに、扶

養控除申告書に少なく見積もった所得を書くケースがあります。

特に特定扶養控除(19歳~22歳。主に大学生)の場合、63万円の控除がなく

なるので注意してください。

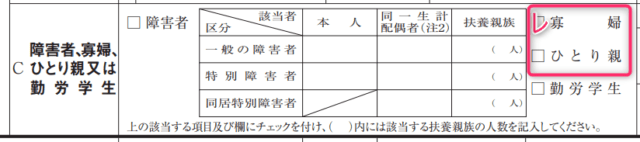

C 障害者、寡婦、ひとり親、勤労学生

・寡婦、ひとり親

「寡婦控除」または「ひとり親控除」を受ける場合は、「□寡婦」または

「□ひとり親」をチェックします。

寡婦控除、ひとり親控除

シングルマザーやシングルファザーの方に対する所得控除で、女性だけで

なく男性も使うことができます。

次のすべてに該当する方

- 事実婚の相手はいない

- 自分の合計所得金額が500万円(給料年収約677万円)以下

- 所得48万円以下(給料年収103万円)の同一生計の子がいる

※寡夫控除は廃止されました。

他の所得者が控除を受ける扶養親族等

ふつう書かないので空欄でOKです。

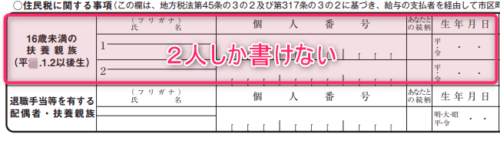

住民税に関する事項

16歳未満の扶養親族

16歳未満の扶養親族は「扶養控除」の対象外ですが、住民税の計算で利用する

ため、あわせて書きます。

令和6年分:平成21年1月2日以後生まれ

がいる場合に記入します。

なお、現在の様式では子ども「2人」しか書けません。

扶養控除申告書をコピーして、3人目以降の子供の情報だけ書いて下さい。

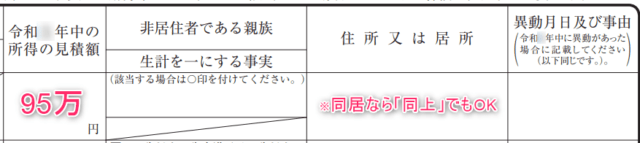

この欄に書くのは子どもの

- 氏名、フリガナ

- 個人番号※

- あなたとの続柄(例:子)

- 生年月日

- 住所又は居所(自分と同じなら「同上」でOK)

- 所得の見積額(ふつうは0円)

を書きます。※マイナンバーは記入不要です。

New 退職手当等を有する配偶者・扶養親族

令和5年分から新設されました。

退職金を受け取った配偶者や扶養親族がいる場合に書きます。

扶養控除申告書はこれで終了です。

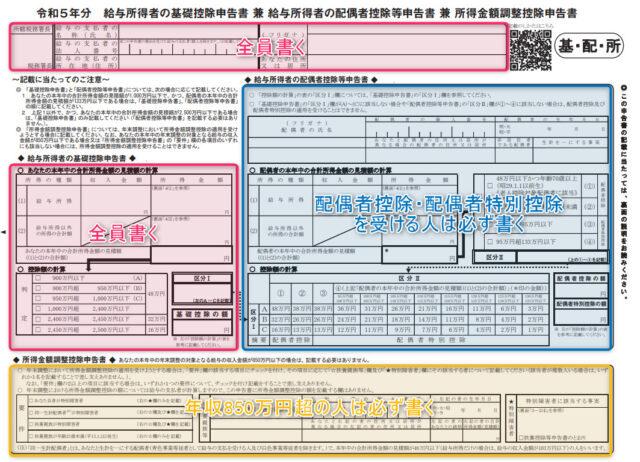

令和5年分 基礎控除申告書 兼 配偶者控除等申告書 兼

所得金額調整控除申告書

年末調整で「基礎控除」を受けるために全員が提出必須です。

独身者も提出が必要です。

この書類は

- 基礎控除(基礎控除申告書)

- 配偶者控除(配偶者控除等申告書)

- 配偶者特別控除(配偶者控除等申告書)

- 所得金額調整控除(所得金額調整控除申告書)

の各控除を受けるために書く書類です。申告書は、

給与所得者の基礎控除申告書・所得金額調整控除申告書・給与所得者の配偶者

控除等申告書が1セットになっています。

あなたの基本情報

▼あなたの氏名・住所

例えば田中一郎なら「田中 一郎」と書いて、その上にカタカナで「タナカ イチ

ロウ」と書きます。

住所は都道府県名を省略しても特に問題はありません。

【年収850万円超】所得金額調整控除申告書

計算の順番から、まず1番下の「所得金額調整控除申告書」について解説します。

※年収850万円以下の方は書く必要がないので、次の「基礎控除申告書」に進んで

ください)。

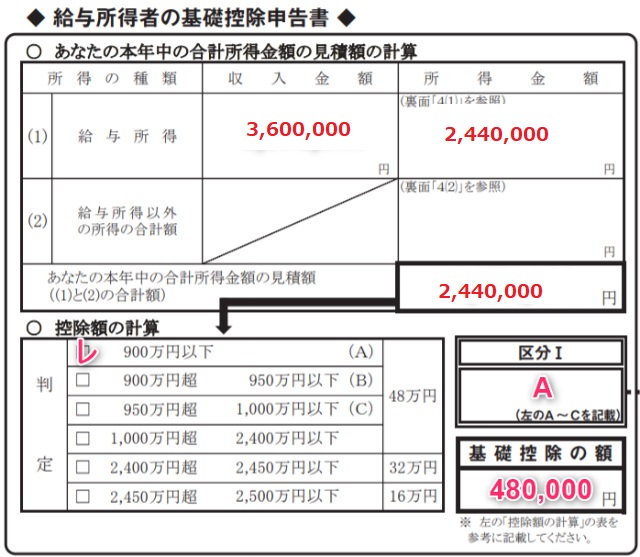

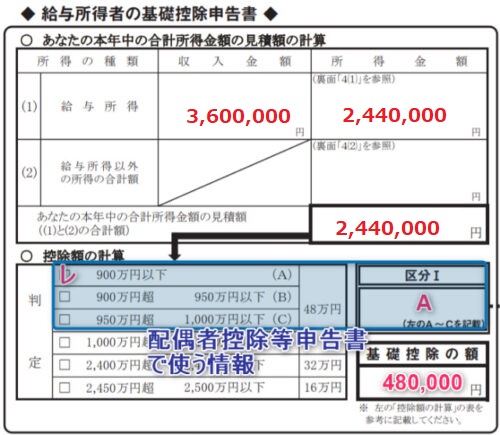

【全員必須】基礎控除申告書

次は左の「基礎控除申告書」です。

基礎控除とは

誰でも受けられるのが基礎控除・・・でしたが、令和2年からは所得制限

により所得2,500万円を超える場合は対象外になりました。

<令和元年まで>

- 誰でも:一律38万円

<令和2年から>

- 所得2,400万円以下:48万円控除

- 所得2,400万円超2,450万円以下:32万円控除

- 所得2,450万円超2,500万円以下:16万円控除

- 所得2,500万円超:対象外(0円)

基礎控除を受けるためには「基礎控除申告書」を提出するのが必須のた

め、所得制限に無関係でも、基本全員がこの書類を提出することになっ

ています。

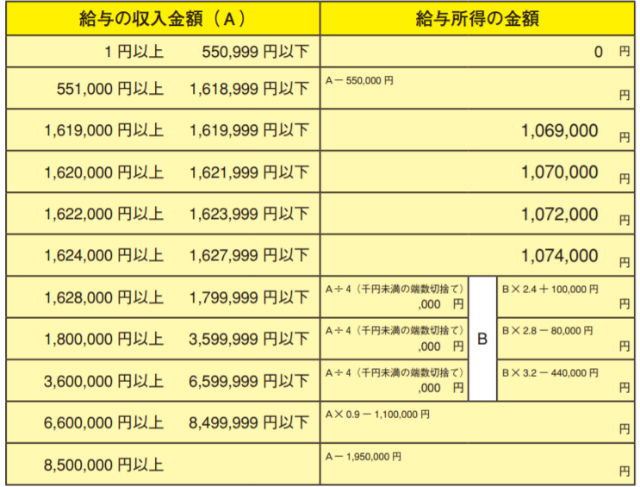

▼所得金額の求め方

次の表に当てはめて計算します。

<参考>

- 年収0円⇒所得0円

- 年収50万円⇒所得0円

- 年収100万円-55万円=所得45万円

- 年収200万円÷4=50万円⇒50万円×2.8-8万円=所得132万円

- 年収300万円÷4=75万円⇒75万円×2.8-8万円=所得202万円

- 年収400万円÷4=100万円⇒100万円×3.2-44万円=所得276万円

- 年収500万円÷4=125万円⇒125万円×3.2-44万円=所得356万円

- 年収600万円÷4=150万円⇒150万円×3.2-44万円=所得436万円

- 年収700万円×0.9-110万円=所得520万円

- 年収800万円×0.9-110万円=所得610万円

- 年収900万円-195万円=所得705万円

- 年収1,000万円-195万円=所得805万円

多くの人は「区分Ⅰ」が「A」、「基礎控除の額」が「480,000円」になります。

※「区分Ⅰ」のA~Cは配偶者控除・配偶者特別控除を受ける人だけ記載します。

それ以外の人は記載不要です。

【配偶者控除等を受ける場合】配偶者控除等申告書

右の「配偶者控除等申告書」です。

配偶者控除または配偶者特別控除を受けるときは記載必須

- 本人の所得が1,000万円以下(給料年収目安1,195万円以下※)

- 配偶者の所得が133万円以下(給料年収目安201万6,000円以下)

の場合に配偶者控除または配偶者特別控除が利用できます。

配偶者の基本情報

配偶者について、次の情報を記載します。

- 氏名・フリガナ:配偶者の氏名・フリガナ

- 個人番号:記入不要です。

- あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所:

同じ場合は空欄でOKです。 - 生年月日:配偶者の生年月日

- 「非居住者である配偶者」「生計を一にする事実」:海外に配偶者が

いる場合のみ記載

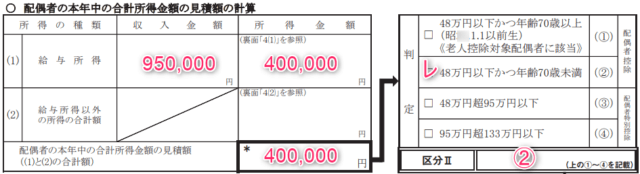

配偶者の合計所得の見積額

先ほどの基礎控除申告書と同様、配偶者も所得金額を計算します。

給料のみの場合、162万5,000円以下の場合は給与所得控除「55万円」を引くだけです。

右の「判定」を見て区分を確認します。

本人の合計所得の見積額

「基礎控除申告書」で計算した「所得金額」を利用する仕組みになっています。

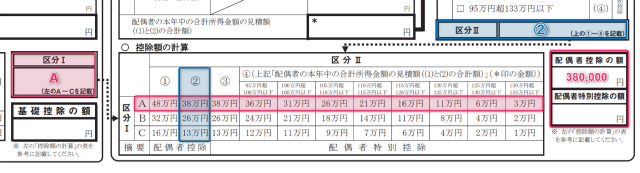

控除額の計算

本人の所得区分(区分Ⅰ)と配偶者の所得区分(区分Ⅱ)が交わる金額を探しましょう。

上記では、「配偶者控除」「38万円」のところが交わるため、1番右の「配偶者

控除の額」に「380,000」と記載しています。

以上で基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書は終了です。

令和5年分 保険料控除申告書

この書類は

の4種類の控除を受けるために記載する書類です。

あなたの基本情報

▼あなたの氏名・住所

例えば田中一郎なら「田中 一郎」と書いて、その上にカタカナで「タナカ イチ

ロウ」と書きます。

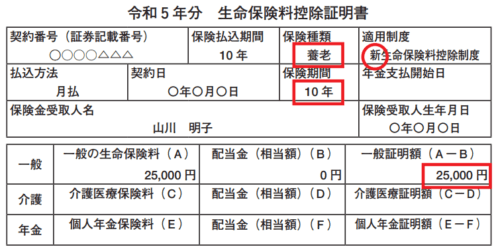

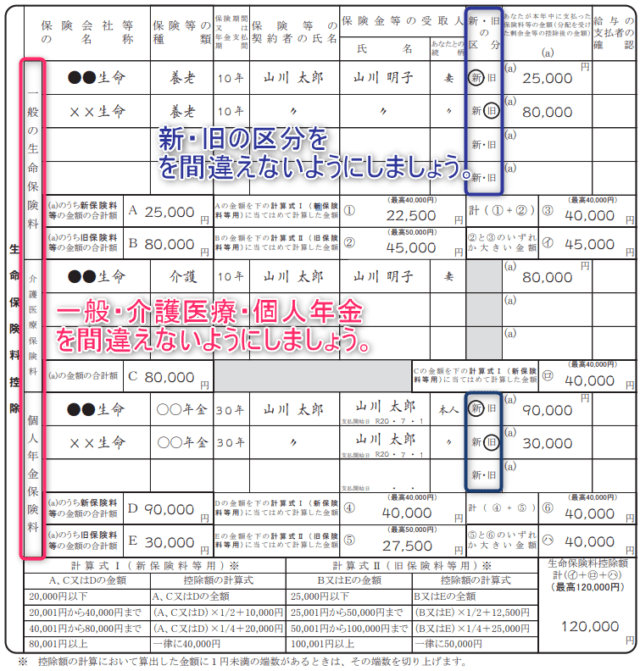

「生命保険料控除」の書き方

まずは生命保険料控除証明書を用意しましょう。

次のリンク先の計算ツール(生命保険料控除申告サポートツール)を使えば簡単

に終わります。

計算ツール

<記入例>

| 項目 | 書き方 |

| 保険会社の名称 | 〇〇生命等 |

| 保険等の種類 | 控除証明書にある「種類」 |

| 保険期間又は年金支払期間 | 控除証明書にある「期間」 |

| 保険等の契約者の氏名 | 控除証明書に書かれている人の「名前」 |

| 保険金受取人の氏名 | 控除証明書に書かれている「受取人の名前」 |

| あなたとの続柄 | 自分の場合「本人」、それ以外「配偶者・父・母」等 |

| 新・旧の区分 | 控除証明書に書かれている「区分」 |

| あなたが本年中に支払った保険料等 (分配を受けた剰余金等の控除後の金額) | 控除証明書に書かれている「金額」 「控除後の金額」がある場合はその金額 |

| 上記以外の箇所 | 計算ツールを使って計算した「金額」 |

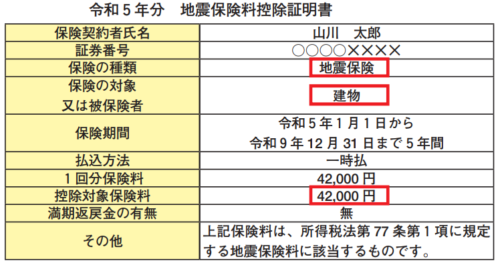

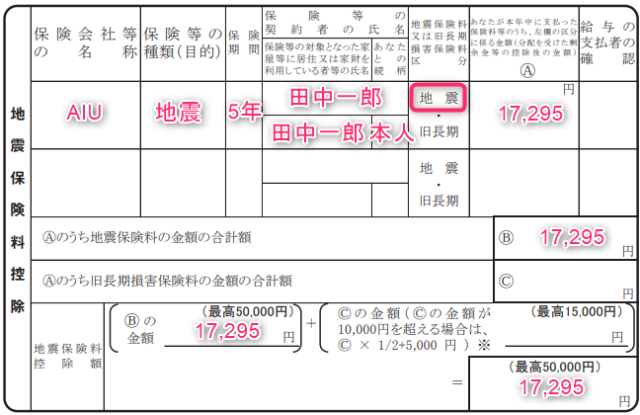

「地震保険料控除」の書き方

地震保険料控除を用意しましょう。

控除対象の保険料

多くの人は支払った1年分の地震保険料がそのまま控除されます。

地震保険料で上限の年間5万円も払うケースは少ないからです。

もし地震保険料を5年分を一括で支払った場合は、5で割った金額になります。

<記入例>

記載方法は次のとおりです。

| 項目 | 書き方 |

| 保険会社等の名称 | 〇〇火災等 |

| 保険等の種類(目的) | 「地震」 |

| 保険期間 | 契約期間 |

| 保険等の契約者の氏名 | 控除証明書に書かれている人の「名前」 |

| 保険等の対象となった家屋等に居住又は 家財を利用している者等の氏名 | 家に住んでいる人・家財を利用している人の「名前」 |

| あなたとの続柄 | 契約者と同じなら「本人」、それ以外「配偶者・父」等 |

| 地震保険料又は旧長期損害保険料の区分 | 地震保険なら地震に「〇」 |

| あなたが本年中に支払った保険料等のうち、左欄の区分 に係る金額(分配を受けた剰余金等の控除後の金額) | 地震保険料控除証明書に記載されている「金額」 |

| Aのうち地震保険料の金額の合計額 | 〃 |

| Bの金額 | 〃 (但し5万円を超える場合は5万円) |

| 右下の合計欄 | 〃 (但し5万円を超える場合は5万円) |

「社会保険料控除」の書き方

社会保険料控除は会社から天引きされたもの以外で自分が支払ったものについて書きます。

<例>

- 自分で国民年金保険料・国民健康保険料を支払う場合

- 親(自分)が子の代わりに国民年金保険料を支払う場合

- 国民年金:「国民年金控除証明書」の提出が必須

- 国民年金基金:「社会保険料控除証明書」の提出が必須

- 国民健康保険:提出義務(控除証明書がそもそも発行されない※)

はありませんが、納付額の確認のために納付後の納付書の写し等

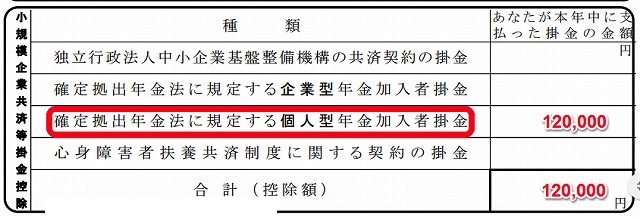

「小規模企業共済等掛金控除」の書き方

小規模企業共済等掛金控除は、次の4つがあります。

- 小規模企業共済(独立行政法人中小企業基盤整備機構の共済契約の掛金)

- 企業型DC(企業型確定拠出年金)

- iDeCo(個人型確定拠出年金)

- 心身障害者扶養共済掛金

社会保険料控除と小規模企業共済等掛け金控除の注意点

- 社会保険料控除:家族の分も払っていれば控除できる

- 小規模企業共済等掛金控除:自分の分だけ

※社会保険料控除には「保険料を負担することとなっている人」の欄があり

ますが、小規模企業共済等掛金控除にはありません。

<記入例>

3.iDeCo(個人型確定拠出年金)

以上で保険料控除申告書は終了です。

自分の分を直接支払う場合に記載します。

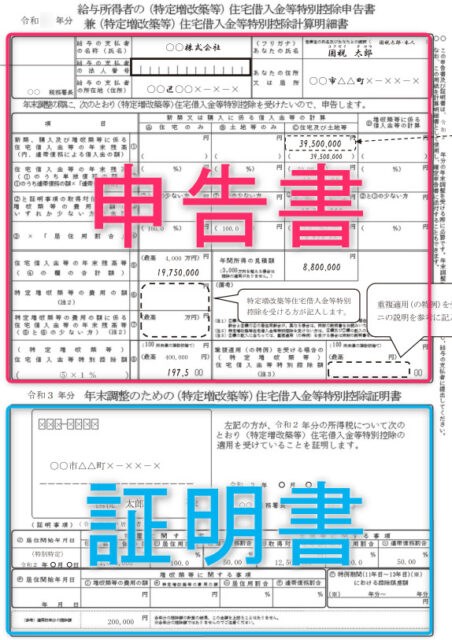

令和5年分 (平成35年分)住宅ローン控除申告書

住宅ローン控除の年末調整で必要な書類は、次の2種類です。

- 住宅ローン控除申告書

- 住宅ローンの年末残高証明書

住宅ローン控除申告書

毎年の年末調整の際に該当する年分(今年は令和5年分(2023年分))だけ記載

して会社に提出します。

住宅ローンの年末残高証明書

例えばフラット35は「住宅取得資金に係る借入金の年末残高等証明書」という

名前で金融機関から送られてきます。

住宅ローン控除申告書の書き方

ここからは上半分の赤枠で囲っている申告書の部分の書き方を説明します。

対象年分の確認

まず、左上の年分が「令和5年分」となっていることを確認してください。

(※平成時代に受け取っている場合は「平成35年分」です。

あなたに関する基本情報

右上には

- 氏名

- フリガナ(カタカナで記載)

- 住所

を書きます。

「世帯主の氏名及びあなたとの続柄」は

- 世帯主が自分の場合:「自分の名前」と「本人」

- 世帯主が自分以外の場合:「その人の名前」と続柄「夫・妻・親・子」など

を書きます。

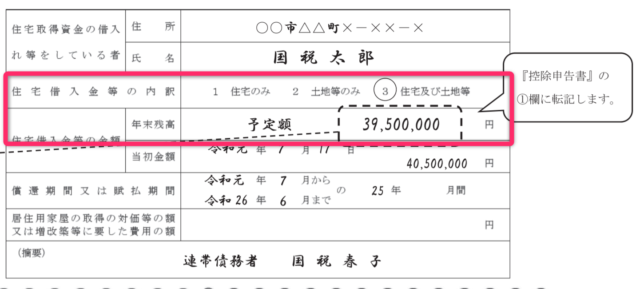

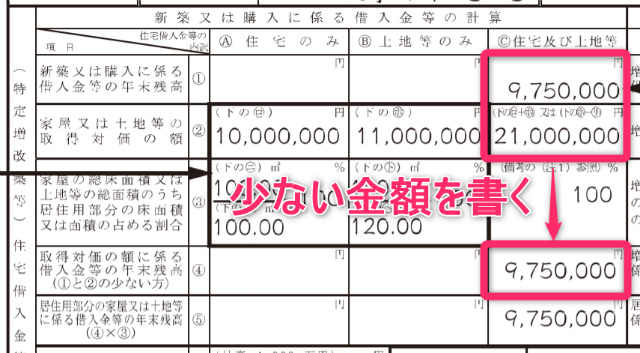

1・2欄:住宅借入金等の年末残高

1欄には、今年12月31日現在の住宅ローンの金額(予定額)を記載します。

金融機関から届いた「年末残高証明書」に住宅ローンの年末残高の予定額が書かれています。

また、住宅ローンを何に使ったかを明らかにするために

- A 住宅のみ

- B 土地等のみ

- C 住宅及び土地等

の3種類の列があります。

こちらも年末残高証明書に区分が書かれています(下記だと「住宅借入金等の内

訳」に「1住宅のみ」などと記載)。

上記の例では「3 住宅及び土地等」に「○」がついているので、「C 住宅及び土

地等」の列に記載しています。

次に2欄です。

夫婦や親子の連帯債務で借りている場合には「住宅借入金等の年末残高の予定額

×自分の連帯債務割合」=自分の分だけが年末残高になります。

※連帯債務割合は下に「連帯債務割合」の記載があります。

例えば年末残高(予定額)は3,950万円で連帯債務の負担割合は夫50%、妻50%の場合

3,950万円×50%=1,975万円(夫の負担分)

を記載します。

※旧様式

平成30年以前に住んでいる旧様式の方はこの2欄はなく、連帯債務の場合は、「1欄」

に年末残高×「連帯債務の負担割合」をした金額を直接記載していました。

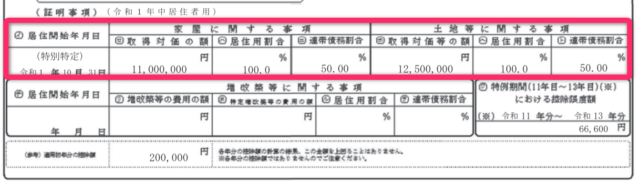

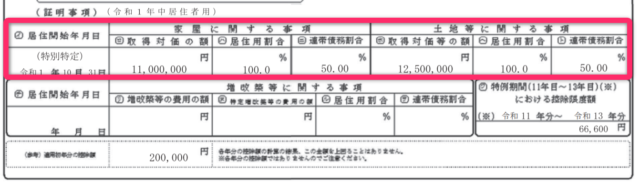

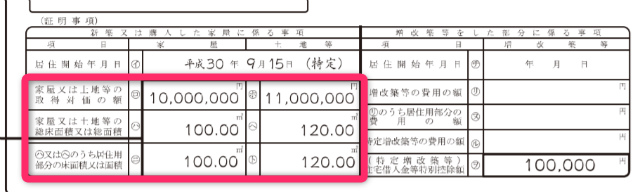

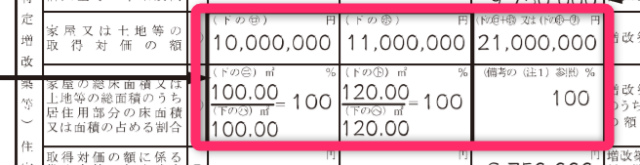

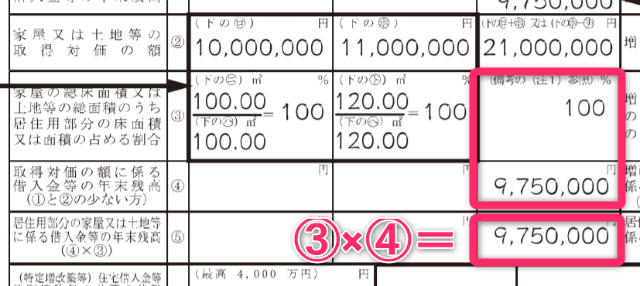

3・4欄:住宅・土地の取得価額との比較

3欄

- 2欄の金額

- 下の証明事項にある建物の「(ロ)取得対価の額」と土地の「(ホ)取得対価等の額」の合計額

のいずれか少ない金額を記載します。

4欄

3欄の金額に下の証明事項にある「居住用割合」をかけた金額を記載します(ふ

つうは100%なので3欄と4欄は同じ金額)。

※旧様式は2欄「家屋又は土地等の取得対価の額」と3欄「家屋の総床面積又は

土地等の総面積のうち居住用部分の床面積又は面積の占める割合」は、下半分の

証明書から(ロ)と(ハ)・(ニ)の金額・面積を記載します。

▼下半分の証明書部分

▼2欄と3欄

そして2欄は1番右に「転記した金額の合計」を書き、3欄は「面積の割合」を記載します。

面積の割合はふつうは100%です。

▼4欄

4欄「取得対価の額に係る借入金等の年末残高」は1欄と2欄のうちいずれか

少ない金額を転記します。

▼5欄

5欄「居住用部分の家屋又は土地等に係る借入金等の年末残高」は、「4欄の金

額」に「3欄の面積の割合」をかけた金額を転記します。

ふつうは3欄の面積の割合は「100%」なので、4欄と5欄は同じ金額になります。

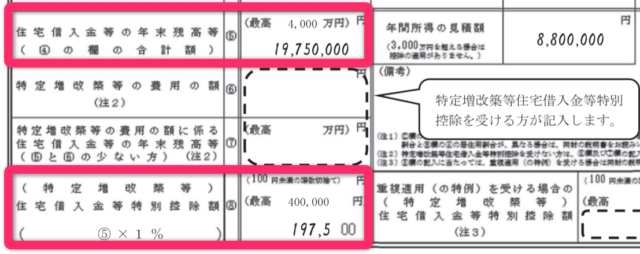

5・8欄:住宅ローン控除の計算

5欄

ふつう4欄の金額と同じ金額ですが、住宅ローン控除の上限を超える場合は上限の金額を書きます。

8欄

- 5欄の金額×1%

を計算して、百円未満を切り捨てた金額を記載します。

令和4年に住んでいる場合は

- 5欄の金額×0.7%

になります。

※旧様式は各欄の番号は違いますが、上記と同じように記入します。

以上で住宅ローン控除申告書は終了です。